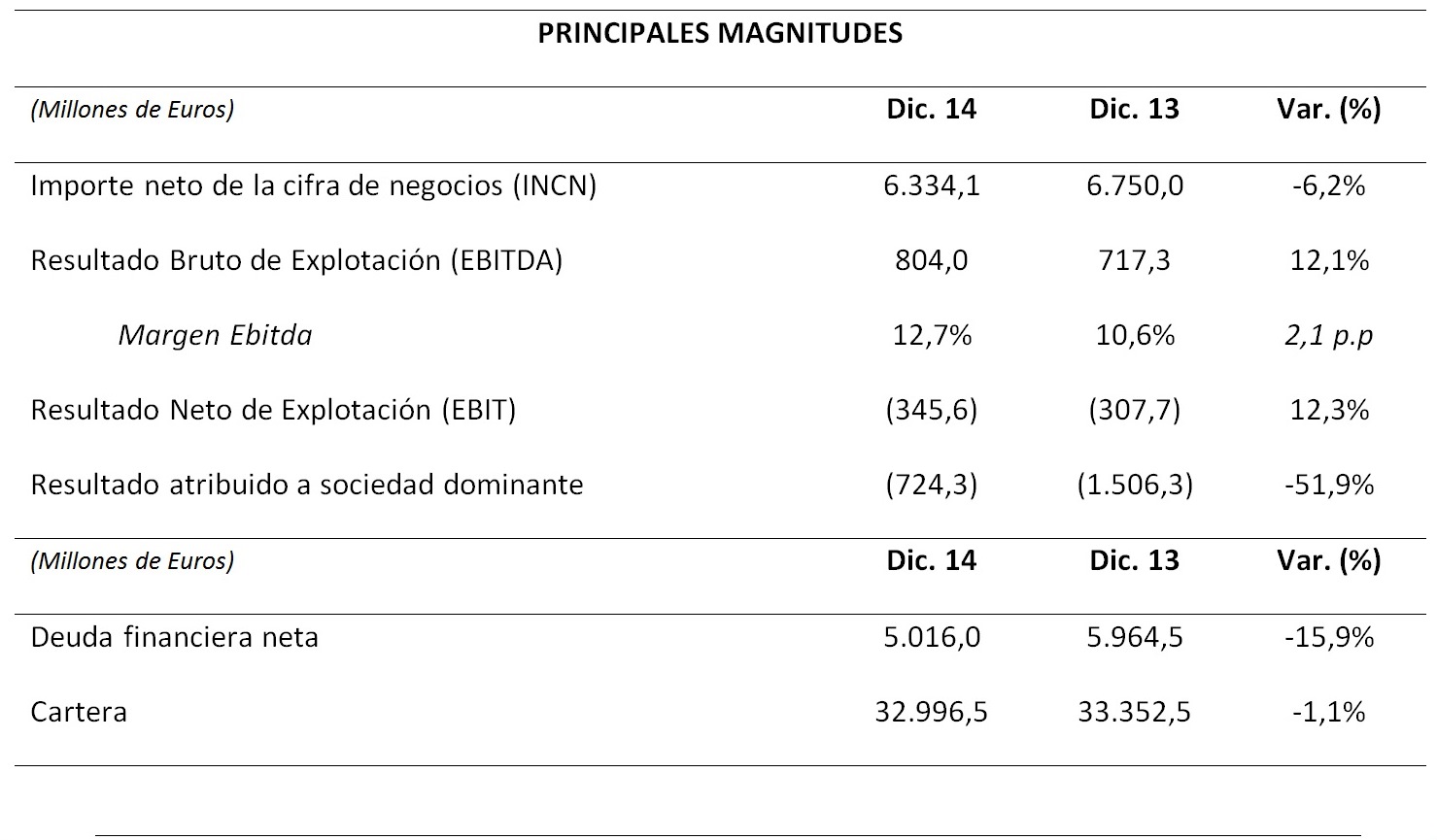

FCC mejoró su beneficio bruto operativo (EBITDA) un 12,1% hasta los 804 millones en 2014 frente a los 717 millones en 2013

FCC mejoró su beneficio bruto operativo (EBITDA) un 12,1% hasta los 804 millones en 2014 frente a los 717 millones en 2013

- El Grupo de Servicios Ciudadanos redujo sus pérdidas a la mitad (-51,9%) hasta los 724 millones de euros

- La cifra de negocios alcanzó los 6.334 millones frente a los 6.750 millones de euros de 2013, un 6,2% menos

- El resultado neto de explotación (EBIT) fue negativo en 346 millones de euros frente a los 308 negativos de 2013

- La deuda financiera se redujo hasta los 5.016 millones, un 15,9% menos que al cierre de 2013

Las medidas de eficiencia y reestructuración adoptadas en el Plan Estratégico puesto en marcha en el segundo trimestre de 2013 comienzan a dar sus frutos. El beneficio bruto operativo (Ebitda) de FCC durante 2014 alcanzó los 804 millones de euros, lo que supone un aumento del 12,1% respecto al registrado un año antes.

Durante el pasado año, el Grupo de Servicios Ciudadanos redujo sus pérdidas más de la mitad (un 51,9%) hasta los 724 millones frente a los 1.506 millones de un año antes. Este resultado negativo se produce como consecuencia de las provisiones y deterioros no recurrentes por valor de 781 millones de euros realizados en el tercer trimestre del año y que completan la reestructuración emprendida desde 2013.

Además de las medidas de eficiencia y reestructuración, a la mejora del 12,1% del Ebitda ha contribuido también la estabilidad aportada por las áreas de Servicios Medioambientales y Agua. Como consecuencia de todo ello, el margen operativo se elevó al 12,7%, frente al 10,6% del año anterior. Por áreas de negocio, Medio Ambiente y Agua aportan tres cuartas partes del beneficio operativo del Grupo.

Al crecimiento del Ebitda contribuyó también de forma notable Cementos Portland Valderrivas. El resultado de 104 millones obtenido duplica el del ejercicio de 2013. A ello se suma la recuperación del mercado en España que comenzó a apreciarse en el tercer trimestre del año pasado y que se está consolidando en los primeros meses del actual ejercicio.

La deuda financiera es otro de los aspectos destacados del ejercicio 2014. Al cierre del año, tras la ampliación de capital efectuada en diciembre pasado, el endeudamiento del Grupo se situaba en 5.016 millones, lo que supone una reducción del 15,9% frente a la registrada al cierre de 2013.

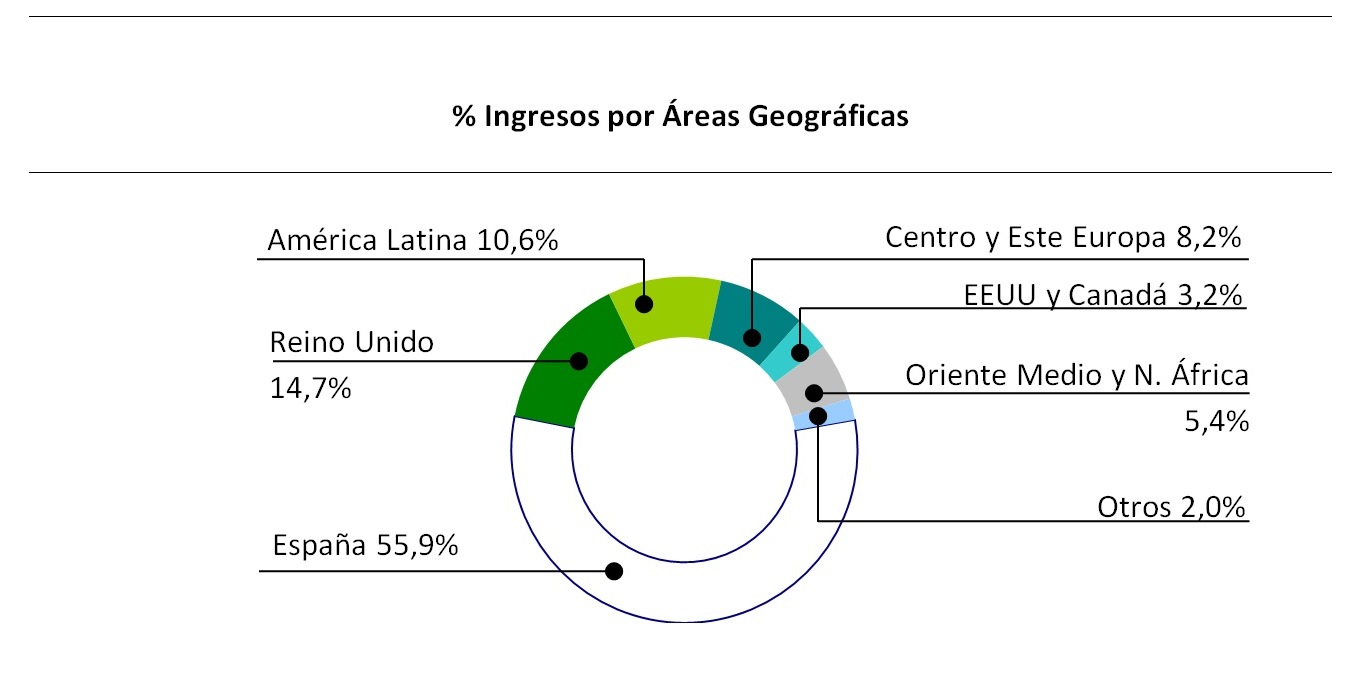

La cifra de negocio alcanzó los 6.334 millones de euros, lo que supone un 6,2% menos que un año antes, atribuible en su mayor parte a la contracción que aún se produce en la demanda de la construcción en España y al crecimiento más selectivo llevado a cabo en dicha área en el exterior. En concreto, los ingresos de Construcción ceden un 20,1% interanual debido al continuado ajuste, durante los últimos años, de la inversión pública en infraestructuras en España.

De este descenso, cuatro quintas partes corresponden al mercado español y solo un quinto al resto de obras en distintos países del mundo. En internacional se han implantado objetivos de crecimiento más selectivos y centrados en optimizar la rentabilidad y generación de caja, frente a la expansión de la actividad.

Por áreas geográficas destaca el fuerte crecimiento del 90,3% de los ingresos en Oriente Medio y Norte de África debido al arranque de las obras del metro de Riad, en el área de Construcción. Por el contrario, los ingresos en América Latina se redujeron un 27,1%, principalmente por la finalización de otros proyectos como los de la línea 1 del metro y el reordenamiento vial de la ciudad de Panamá. Por su parte, el inicio de las obras del metro de Lima está previsto para el segundo trimestre de 2015.

Impulso de Medio Ambiente y Agua

Excluyendo el negocio de Construcción, los ingresos del resto del Grupo aumentaron un 2,5%. En el área de Servicios Medioambientales los ingresos crecieron un 1,2% impulsados por el negocio en Reino Unido, mientras que en el área de Agua subieron un 0,9% por la solidez del negocio concesional. En el área de Cemento los ingresos registraron un ligero crecimiento del 0,4% de la mano del incremento de las exportaciones, que compensaron el descenso de los ingresos en España, vinculados al cierre de operaciones no rentables de venta de derivados del cemento.

Por su parte, la cartera de negocio se mantiene en los máximos históricos alcanzados al cierre de 2013. En diciembre de 2014 se situaba en 32.996,5 millones de euros (-1,1% respecto a un año antes) apoyada por la expansión en el área de Agua.

PRINCIPALES HITOS DEL AÑO

• Éxito en la ampliación de capital por importe de 1.000 millones de euros

La Junta General Extraordinaria del pasado 20 de noviembre, aprobó una ampliación de capital, con derechos de suscripción preferente, por importe de 1.000 millones de euros, equivalentes a 133.269.083 nuevas acciones, a un precio de suscripción de 7,5 euros/acción. El pasado 19 de diciembre se completó la misma con la suscripción total de las nuevas acciones y con una demanda de acciones 9,2 veces superior a la oferta. De este modo, el capital social actual se sitúa en 260.572.379 acciones.

La operación ha permitido reducir el endeudamiento mediante el repago parcial y restructuración del Tramo B, incluido en la refinanciación bancaria cerrada en junio de 2014, junto con la cobertura de otras necesidades de inversión comprometidas. Además, se ha reforzado la estructura de capital propio y el resultado del Grupo gracias a la reducción producida de carga financiera.

• Entrada de un nuevo socio relevante en el capital de FCC

El pasado 27 de noviembre, la compañía comunicaba el éxito en las negociaciones entre el accionista de control (B1998) y Control Empresarial de Capitales S.A. de C.V. (CEC), controlada por la familia Slim. Posteriormente y durante el periodo de suscripción preferente de la ampliación de capital realizada por el Grupo FCC, CEC suscribió un total de 66.794.810 acciones de FCC de nueva emisión, que representan un 25,6% del capital social de FCC tras la ampliación de capital.

Tras la operación y la reciente reducción de capital practicada en B1998, la estructura de accionistas relevantes de FCC que resulta es del 25,6% de CEC, 22,4% de B1998 y un 5,7% en manos de BGI (fondos vinculados a Bill Gates).

• FCC Construcción incorpora nuevos grandes contratos internacionales en obra ferroviaria

Dos consorcios liderados por el área de Construcción lograron un importe de obra combinado de más de 3.800 millones de euros en el conjunto del año. Entre los mismos destacan dos obras de metro. Así, se consiguió la adjudicación en consorcio del contrato para el diseño y construcción de la línea 2 del metro de Lima y de un ramal de la línea 4, por un importe de 3.300 millones de euros. El plazo previsto de construcción es de cinco años, seguida de su operación, que será de 30 años. Además, en Oriente Medio FCC Construcción lidera un consorcio que resultó adjudicatario de la construcción de la línea roja del metro de Doha (Qatar) por 500 millones de euros.

La cartera de obra atribuible a FCC Construcción se eleva a 6.213 millones de euros, lo que garantiza más de 35 meses de actividad y en línea con un proceso de posicionamiento rentable y selectivo.

• FCC Aqualia consolida su presencia en Medio Oriente y Norte de África

FCC Aqualia, cabecera del área de Agua, obtuvo el concurso para la construcción de la desaladora de Djerba (Túnez) por 70 millones de euros. El contrato incluye la puesta en marcha y operación de una planta que abastecerá a un total de 150.000 personas.

Por otra parte ha ganado en consorcio el concurso por valor de 300 millones de euros para el desarrollo y gestión de la red de saneamiento de Al Dhakhira (Qatar) durante los próximos 10 años. Este contrato supone la entrada en el país y se suma a su presencia estratégica en la zona con las adjudicaciones antes logradas en Arabia Saudí y Emiratos Árabes Unidos. De este modo, FCC Aqualia ya está presente en más de 15 países dentro de su proceso de expansión en Europa, Oriente Medio, Norte de África y Latinoamérica. Con estas nuevas incorporaciones la población total atendida asciende a 23,5 millones de usuarios, con una cartera de ingresos de 15.114 millones de euros al cierre del año, con un 1,7% de crecimiento.

• El cumplimiento del Plan de desinversiones se acerca al 80%, con 1.740 millones de euros

Desde la puesta en marcha del actual Plan Estratégico, en el segundo trimestre de 2013, ya se han realizado y acordado desinversiones de activos no estratégicos por un valor total de 1.740 millones de euros. Esta cifra supone la consecución del 79% del objetivo de 2.200 millones de euros.

Durante 2014 destacan la venta del negocio de Logística por 32 millones de euros, el acuerdo para la venta de Cemusa (mobiliario urbano) por 80 millones de euros, el cual se encuentra pendiente de ciertas autorizaciones administrativas para completar su transmisión y la venta de FCC Environmental (residuos industriales en Estados Unidos), el pasado mes de octubre, por 69 millones de euros.

Entre los activos mantenidos para la venta en próximos trimestres destaca la participación del 50% en Globalvía junto con activos inmobiliarios y participaciones en concesiones de infraestructuras.

Juan Béjar, vicepresidente y consejero delegado y Víctor Pastor, director general de finanzas, durante la presentación de resultados 2014 de FCC

Principales Magnitudes_Resultados 2014

Ingresos por Áreas Geográficas_Resultados 2014